赛多利斯2022财年实现两位数显著增长

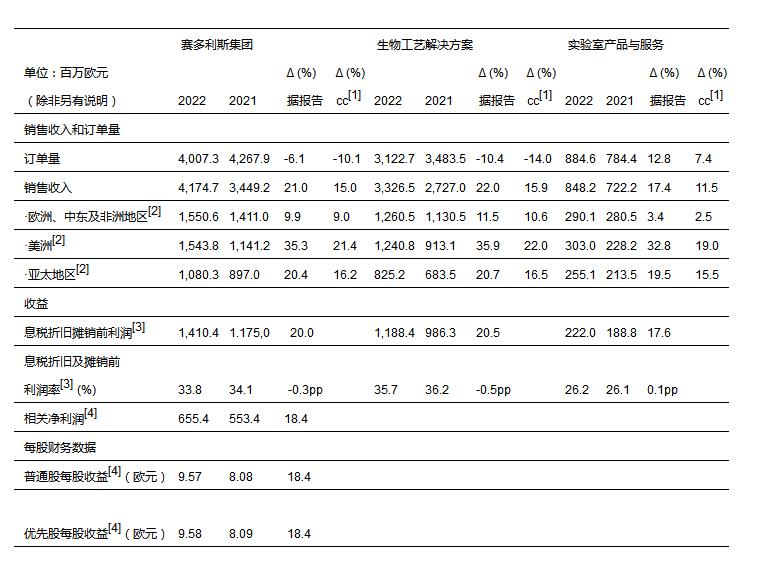

• 2022年初步数据:按固定汇率计算,销售收入增长15.0%,基本息税折旧及摊销前利润增长20.0%,达33.8%

• 两大板块均实现两位数增长;实验室产品与服务板块表现强劲;生物工艺解决方案板块的需求如预期趋于常态化

• 2023年展望:销售收入增长率将处于低个位数百分比范围内,若除去新冠相关业务,则处于高个位数百分比范围内;基本息税折旧及摊销前利润率接近上年水平

• 全球政治与经济形势带来的不确定性仍然较高

• 2025年展望得到基本确认,基于通胀产生的价格水平变化,销售收入目标上调至约55亿欧元;盈利目标保持在34%左右不变

继2020年和2021年超常增长之后,生命科学集团赛多利斯2022财年再度超越市场水平,实现其销售收入和盈利目标。两大板块皆为此发展做出贡献,据初步数据,销售收入和收益同比均实现两位数百分比的涨幅。2023财年,公司预计持续增长,并保持高盈利水平。

"在经历了异常快速增长的两年后,我们再次迎来硕果累累的一年。尽管经营环境充满挑战,但我们的各项产品组合在各地区均实现了增长,可见我们较中期计划提前了足足一年。实验室板块的增长甚至略高于预期,而生物工艺板块如期受到需求回归正常化的影响,预计这一形势将持续几个季度。因此,对于2023年,我们预计销售收入将实现温和增长,利润率将接近上年的高水平。展望未来,我们认为强劲的市场基本增长动力保持不变。所有领域和地区对生物制药的需求均呈上升趋势,与此同时,生物科技行业正处于创新高发的阶段。我们完全有实力为客户提供支持,并把握由此产生的机遇。因此,大量投资产能并开展扩能收购仍将是我们发展战略的一部分。虽然我们对中期市场趋势的基本评估保持不变,但我们将2025年销售收入预测上调至约55亿欧元,以体现通货膨胀导致的价格水平变化。同时,我们确认中期盈利目标,即基本息税折旧及摊销前利润达到约34%。"执行董事会主席兼首席执行官Joachim Kreuzburg表示。

集团业务发展[1]

受两大板块显著有机增长的驱动,按固定汇率计算,2022财年赛多利斯集团的销售收入同比上升15.0%(据报告:+21.0%),达到41.75亿欧元。与预期相符,收购[2]为增长贡献近2%。三大业务区域:EMEA[3]、美洲和亚太地区都实现显著上升,其中美洲区域最为强劲。中国因疫情导致的限制措施以及俄罗斯业务大幅下滑对涨幅影响相对较小。

在由于疫情而表现异常强劲的两年之后,需求回归常态化,新冠疫情相关业务显著下滑,在此背景下,订单量如期出现同比下降,达40.07亿欧元(按固定汇率计算:-10.1%,据报告:-6.1%)。除去新冠疫情相关业务,订单量呈小幅增长。前两年,由于新冠疫苗生产商的需求高涨,外加一些客户改变了订购模式(订单量更大且下单时间比平时更为提前),生物工艺解决方案板块的发展尤其受到积极影响。

2022年基础息税折旧摊销前利润率上涨20.0%,达到14.10亿欧元。相应的利润率为33.8%,接近上年高位数据34.1%。2021年利润率受到部分成本延迟带来的积极影响,例如疫情导致的差旅减少以及与销售收入增长相符的新人招聘延迟。按计划,2022年这些成本态势回归正常,除了汇率带来轻微的稀释作用,这类成本会抑制盈利能力。采购方和客户方的价格因素很大程度上互相弥补。

相关净利润达到6.55亿欧元,较去年上扬18.4%。普通股每股基本收益为9.57欧元(上年:8.08欧元),优先股每股基本收益为9.58欧元(上年:8.09欧元)。

主要财务指标

赛多利斯集团保持拥有非常稳健的资产负债表和财务基础。截至2022年12月31日,集团股东权益比率升至38.1%(2021年12月31日:30.2%),净负债与基本息税折旧及摊销前利润比率为1.7(2021年12月31日:1.5)。来自投资活动的现金流为-5.94亿欧元,相比之下,2021年为-4.28亿欧元。资本支出(CAPEX)与销售收入的比率为12.5%(上年为:11.8%)。

员工人数增长

截至2022年12月31日,赛多利斯在全球共计雇用了15,942名员工,较2021年年末增加了2,110名。继2022年上半年大幅增长后,新员工的招聘从去年下半年起按计划放缓。

生物工艺解决方案板块业务发展

生物工艺解决方案板块为生物制药和疫苗生产提供多种创新技术,2022年的销售收入达到33.26亿欧元,按固定汇率计算,同比上升15.9%(据报告:+22.0%),其中包括来自收购约2%的非有机增长。所有产品领域均为此发展做出贡献,而与新冠疫情相关的业务较上年出现明显下滑。

在需求回归正常和新冠相关业务显著下滑的背景下,订单量如期出现同比下降,达到31.23亿欧元(按固定汇率计算:-14.0%;据报告:-10.4%)。去除新冠相关业务,订单量呈小幅增长。在过去两年里,由于订购模式发生变化以及新冠疫苗生产商需求高企,该板块创下超高增长率纪录。

生物工艺解决方案板块的基本息税折旧及摊销前利润增长20.5%,达到11.88亿欧元。相应利润率受成本上升的影响如期降为35.7%,接近去年的高水平36.2%,影响因素包括员工数量增加以及其他成本态势正常化。

实验室产品与服务板块的业务发展

专注于生命科学研究和制药实验室的实验室产品与服务板块销售收入增长迅猛,按固定汇率计算,攀升了11.5%(据报告:+17.4%),达到8.48亿欧元。约1%源于非有机增长。生物分析仪器业务扩张尤其强劲。按固定汇率计算,订单量上升7.4%(据报告:+12.8%),达到8.85亿欧元。

该板块的基本息税折旧及摊销前利润增长了17.6%,达到2.22亿欧元,相应利润率小幅上升至26.2%(去年:26.1%)。健康的产品组合和规模效应弥补了汇率和预期成本上升带来的负面影响。

2023财年业绩展望

继前几年异常强劲的发展之后,虽然需求趋于正常化,新冠相关业务也进一步下滑,但赛多利斯预计2023年仍将实现进一步增长。整体销售收入增长率将在低个位数百分比范围内,若除去新冠相关业务,则在高个位数百分比范围内。预计收购对增长的贡献约为1%。集团的基本息税折旧及摊销前利润率应接近上年水平(33.8%)。

对于生物工艺解决方案板块,集团预计销售收入增长率将处于低个位数百分比范围内,若除去新冠相关业务,则在高个位数百分比的范围内。预计收购对增长的贡献约为1%。该板块的基本息税折旧及摊销前利润率预计接近2022年达到的水平(35.7%)。

实验室产品与服务板块的销售收入增长预计将处于中等个位数百分比的范围内。除去新冠疫情相关业务外,增长将处于高水平个位数百分比的范围内。此板块的基本息税折旧及摊销前利润率预计也将接近上年的水平(26.2%)。

公司将在2023年继续实施其全面产能扩张计划。资本支出比率应约为12.5%,净负债与基本息税折旧及摊销前利润比率约为1.5。预测内容不包括潜在收购。

2025财年中期销售目标更新

基于其所在市场的强劲基本涨势保持不变,以及公司相应的良好前景,赛多利斯确认其基本增长预测。鉴于通货膨胀加剧和相关的价格调整,公司对其中期销售收入预测进行计算调整,目前预计2025年的销售收入约为55亿欧元(此前约为50亿欧元)。赛多利斯计划主要通过有机增长并辅以收购来实现此销售收入增长。对于生物工艺解决方案板块,公司预计2025年销售收入约为42亿欧元(此前约为38亿欧元),对于实验室产品与服务,销售收入预计约为13亿欧元(此前约为12亿欧元)。

2025年集团的基本息税折旧及摊销前利润率保持不变,约为34%。对于生物工艺解决方案板块,公司仍预计2025年基本息税折旧及摊销前利润率约为36%。此外,实验室产品与服务的利润率预测保持不变,约为28%。利润率目标包括将集团销售收入的约1%用于降低公司二氧化碳排放强度措施的相关费用。

与往年一样,所有预测均基于固定汇率。此外,管理层亦指出,在过去几年间,生命科学和生物制药领域的变动性和波动性持续上升,而新冠疫情则进一步加剧了这种趋势。此外,此类预测假设地缘政治和全球经济形势、供应链、通货膨胀和能源供应不会恶化,并且不会出现新冠疫情相关新限制。因此,与往常相比,目前预测的不确定性更高。

1 赛多利斯已发布国际会计准则未定义的替代业绩指标。确定这些指标旨在提高业绩跨期间及同行业的可比性。

• 订单量:在相应报告期内签订合同及预订的所有客户订单

• 基本息税折旧及摊销前利润:扣除利息、税费、折旧和摊销前的收益,并根据非经常性项目予以调整

• 相关净利润:扣除非控制性权益后的当期利润,并根据非经常性项目和摊销以及标准财务结果和标准税率予以调整

• 净负债与基本息税折旧及摊销前利润比率:过去12个月净负债和基本息税折旧及摊销前利润的商,包括本期收购导致的预计金额

2收购CellGenix、Xell、Novasep色谱板块、ALS Automated Lab Solutions和Albumedix

3 EMEA = 欧洲、中东和非洲

本新闻稿包含关于赛多利斯集团未来发展的前瞻性声明。前瞻性声明受已知和未知风险、不确定性和其他因素的影响,这些因素可能导致实际结果与此类声明所明示或暗示的结果存在重大差异。对于根据新信息或未来事件更新此类声明,赛多利斯不承担任何责任。

2022财年初步关键绩效指标

1 固定汇率,缩写为"cc"

2 按客户地点计算

3 相关/基本息税折旧及摊销前利润:扣除利息、税费、折旧和摊销前的收益,并根据非经常性项目予以调整

4 扣除非控制性权益后,根据非经常性项目和摊销以及标准财务结果和标准税率予以调整

关于赛多利斯

赛多利斯集团是生命科学研究和生物制药行业的领先国际合作伙伴。该集团的实验室产品与服务板块提供创新型实验室仪器和耗材,致力于满足制药和生物制药公司以及学术研究机构旗下科研和质量控制实验室的需求。生物工艺解决方案板块推出了广泛的产品组合,专注于一次性解决方案,帮助客户安全高效地制造生物技术药物和疫苗。集团平均每年以两位数的速度增长,并通过不断收购互补性技术以扩展其产品组合。据初步数据,集团于2022财年实现约42亿欧元的销售收入。2022年底,集团约60个制造和销售基地总计雇佣约16,000名员工,为全球客户提供服务。